Toegang tot Vermogensmarkten

Door Verplicht Schatkistbankieren voor de provincie is het belang van de toegang tot vermogensmarkten weliswaar veranderd, maar nog steeds essentieel voor het uitzetten van middelen aan decentrale overheden en voor het beheer van de obligatieportefeuilles.

Het totale verwachte rendement bedraagt in 2020 € 104,8 mln, € 3,6 mln meer dan geraamd bij de begroting 2019. Oorzaken: de realisatie van switches in 2019 en meer verstrekte leningen aan decentrale overheden. Omdat we ook in 2019 verder gaan met het uitvoeren van switches en verkopen van obligaties met een negatieve yield zullen de toekomstige rendementen hoger uitvallen dan nu geraamd in de begroting 2020. Omdat de rente (blijvend) laag is en ook in 2020 geen stijging is voorzien, zullen we in 2020 niet het gewenste herbeleggingsrendement realiseren van 1,5% (€ 2,6 mln). In 2020 wordt voor het eerst gebruik gemaakt van de opgebouwde buffer. De onttrekking bedraagt naar verwachting € 1,5 mln. Eind 2019 bedraagt het “bufferdeel” van de dividend – en rentereserve € 195,6 mln.

Risico beheer

In het Treasury Statuut staan de risico’s die intern moeten worden beheerst : markt– (waaronder rente– en valutarisico), krediet– en liquiditeitsrisico’s. Voor elk risico geven we aan hoe de provincie hiermee omgaat.

|

Wettelijke verplichtingen (wet Fido)

|

Wat is het

|

Consequentie 2020

|

|

Kasgeldlimiet – kortlopende schulden

|

De kasgeldlimiet bepaalt het bedrag dat de provincie maximaal als gemiddelde netto–vlottende schuld per kwartaal mag hebben. Voor de provincies is dat vastgesteld op 7,0% van de jaarlijkse begroting. Dat is ongeveer € 77,4 mln.

|

De afgelopen jaren hebben wij ruimschoots voldaan aan deze limiet en dat zal in 2020 ook het geval zijn.

|

|

Renterisiconorm – langlopende schulden

|

Het renterisico op langlopende schulden mag de wettelijke renterisiconorm niet overschrijden. De grondslag van de renterisiconorm is het begrotingstotaal en vastgesteld op 20%. Dat is ongeveer € 221 mln.

|

Deze norm is in 2020 niet relevant voor de provincie aangezien er geen opgenomen geldleningen zijn.

|

|

Overige risico's

|

Wat is het

|

Consequentie 2020

|

|

Valutarisico

|

Ontstaat door schommelingen in wisselkoersen.

|

Geen, omdat er alleen middelen worden uitgezet en belegd in euro’s.

|

|

Kredietrisico’s

|

Risico op terugbetaling van beleggingen en/of rentebetalingen. Dit risico wordt beperkt door alleen te beleggen in vastrentende waarden van financiële ondernemingen met minimaal AA-minus rating gevestigd in landen met minimaal AA-flat rating.

|

In juni 2017 is door PS de ratingeis verlaagd naar minimaal AA-minus voor financiële ondernemingen. Hierdoor voldoen alle beleggingen in de beleggingsportefeuilles aan de ratingeis. Ook in 2020 zullen de beleggingen continu worden gemonitord en waar nodig wordt actie ondernomen om de risico’s te mitigeren.

In 2020 zullen ook beleggingen worden gedaan met een maatschappelijk doel in het kader van “Vermogen voor Brabant”.

|

|

Liquiditeitsrisico’s

|

Het kunnen voldoen van de facturen en andere betalingsverplichtingen

|

De aanwezige liquide middelen worden afgestemd op de verwachte ontvangsten en uitgaven met diverse liquiditeitsplanningen. In verband met de huidige en verwachte lage rendementen via Verplicht Schatkistbankieren geldt dat wij in 2020 de buffer liquide middelen zo klein mogelijk willen houden, maar wel aan onze verplichtingen kunnen blijven voldoen.

|

|

Renterisico

|

Het risico op wijziging (verhoging) van de variabele rente die betaald moet worden.

|

Het renterisico voor het project PPS A59 is volledig afgedekt door middel van een renteswap. De looptijd van de renteswap is van 1 januari 2006 tot 1 januari 2021. Het project PPS-A59 waarin de provincie samenwerkt met het consortium Poort van Den Bosch heeft tot doel het aanleggen en beheren van een deel van de autosnelweg A59. Het gebruik van een renteswap ter beperking van financiële risico’s past binnen de voorwaarden van het Treasurystatuut. Het ministerie van Binnenlandse Zaken en Koninkrijksrelaties heeft met deze werkwijze ingestemd.

Jaarlijks wordt de marktontwikkeling gemonitord.

|

Minimaliseren van de kosten

Voor het beheer van de obligatieportefeuilles is sinds eind 2016 ASR-vermogensbeheer verantwoordelijk. BNP Paribas is al geruime tijd geleden als bewaarbank aangesteld. De beleggingen zijn gesplitst in een immunisatieportefeuille en een investeringsagendaportefeuille. De boekwaarden van beide portefeuilles bedragen begin 2020 naar schatting respectievelijk € 2,3 miljard en € 425 mln. Het bedrag dat wij belegd hebben t.b.v. de immunisatieportefeuille is hoger, omdat wij ook de middelen van de dividend- en rentereserve en overtollige middelen belegd hebben. Aan het beheer en bewaren van dit vermogen zijn kosten verbonden. Voor 2020 ramen wij de kosten op ongeveer € 235.000 per jaar. Door verkoop en vrijval van obligaties zullen deze kosten in de komende jaren geleidelijk afnemen. Het is wettelijk namelijk niet meer toegestaan om te beleggen in obligaties of om de bestaande obligaties te switchen naar een langere looptijd.

Optimaliseren van de rendementen

De opbrengsten uit de beleggingen van de immunisatieportefeuille betreffen een structurele (eeuwigdurende) inkomstenstroom van minimaal € 122,5 miljoen ter dekking van de uitgaven in de begroting en meerjarenraming. De middelen in de investeringsagenda zijn oorspronkelijk belegd op basis van het uitgangspunt dat deze in een periode van 15 jaar worden ingezet. Op basis van de lange termijn liquiditeitsprognose wordt een beleggingsmix (beleggingscategorieën in hoofdlijnen) opgesteld. Uitgangspunt is minimalisatie van de risico’s door voldoende kwaliteit en spreiding van partijen en door looptijden af te stemmen op de liquiditeitsbehoefte. Dit alles binnen de kaders van de wet Fido en de Ruddo en onze eigen Verordening treasury. Conform de wet Fido is de provincie verplicht haar overtollige middelen onder te brengen bij de “Schatkist” (Verplicht Schatkistbankieren). Dat wil zeggen dat het agentschap van het ministerie van Financiën de gelden bewaart, maar dat de provincie de volledige zeggenschap behoudt. De provincie krijgt hierover sinds 1 april 2015 geen rentevergoeding. Destijds was dit een nadeel, omdat het Rijk een veel lagere rente vergoedde dan de markt. Inmiddels is het al enige jaren een voordeel, omdat we geen rente hoeven te betalen (minimaal 0%), terwijl de markt rente berekent over tegoeden. De korte en middellange termijn rente (Euro Interest Rate SWAP, IRS tot en met 20 jaar is negatief) zijn zo laag, dat het uitlenen van geld niet aantrekkelijk is. De verwachting is dat de rente in 2020 niet gaat stijgen. Om de economie te stimuleren heeft de Europese Centrale Bank (ECB) besloten om het “opkoopprogramma” weer op te starten in het najaar van 2019 en de rente te verlagen. Mocht in 2019 of 2020 de rente stijgen dan zullen wij direct de beschikbare middelen via (kasgeld)leningen (aan gemeenten en andere openbare lichamen) uitzetten.

Al enige tijd geleden is gestart met het omzetten van de langlopende beleggingen uit de immunisatieportefeuille naar langlopende leningen aan decentrale overheden, de transitie van de immunisatieportefeuille. Bij de omzetting realiseren wij een koerswinst, waardoor het volume van de beleggingen toeneemt. Hiermee vergroten we de kans om ook in tijden dat de rentestand laag is toch de doelstelling van de structurele inkomstenstroom te halen. Tot en met medio 2019 is € 1,3 miljard geleend aan de decentrale overheden (gemeenten en waterschappen). Sinds januari 2019 zijn we gestart met het switchen van obligaties met een hoger rendement en daarnaast zijn we in juni 2019 weer gestart met de verkoop van obligaties met een negatieve yield, dat wil zeggen dat de boekwinst hoger is dan de toekomstige rente. De effecten hiervan zijn tot en met mei in de begroting 2020 verwerkt. Het effect in 2019 voor de investeringsagendaportefeuille is € 3,0 miljoen positief t/m 2026. Dit komt bovenop het doel van € 1 miljard en komt t.z.t. ten gunste van de immunisatieportefeuille.

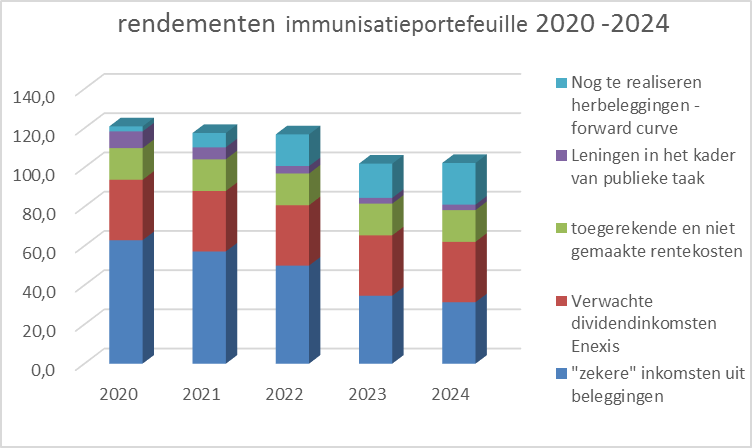

De huidige inkomstenstroom is als volgt geprognosticeerd:

Het voordeel van de toegerekende en niet gemaakte rentekosten ontstaat omdat de provincie geen leningen hoeft aan te trekken en dus geen rente hoeft te betalen voor de geraamde financieringskosten.,

In 2020 wordt er een tekort geraamd van € 1,5 miljoen. Hier is dan al rekening gehouden met “niet gemaakte rentekosten” van € 16,2 miljoen. Het verwachte tekort op de begrote inkomsten van € 122,5 miljoen vanaf 2020 kan worden opgevangen door de dividend – en rentereserve die is gevoed met incidentele en meeropbrengsten tot en met 2019. Het saldo van deze buffer is naar verwachting eind 2019 opgelopen tot € 196 miljoen. Indien de rente niet wijzigt en het dividend van Enexis blijft op het geraamde peil, dan is buffer voldoende groot om de tekorten af te dekken tot 2029. Het lange termijn perspectief zullen wij op basis van verschillende scenario’s met PS blijven delen.

Conform het Bestuursakkoord “Kiezen voor Kwaliteit” zetten we in op een verbrede inzet van de immunisatieportefeuille voor maatschappelijke doeleinden, maar wel binnen de huidige randvoorwaarden. Dat wil zeggen nul procent risico en een verwacht rendement dat groter is dan dat bij de schatkist van het Rijk. Het belang van het in standhouden van het kapitaal en het genereren van toekomstig rendement uit de immunisatieportefeuille is hierbij een randvoorwaarde.

Daarnaast zijn de volgende afspraken hierover eerder met PS gemaakt:

Begin 2019 heeft GS, nadat PS geen wensen en bedenkingen hebben geuit, besloten om € 100 mln beschikbaar te stellen voor het concept van “Bewust Investeren”. Met dit concept beogen wij samen met de partners Nationale Nederlanden Investment Partners en BNG Bank om het maatschappelijk vastgoed bij gemeenten te verduurzamen. De bijdrage van de provincie bedraagt maximaal 20% van de financiering van maatschappelijk vastgoed in Noord–Brabant. In 2020 worden de afspraken met alle partijen contractueel vastgelegd en mogelijk wordt in 2020 met een Brabantse gemeente de eerste overeenkomst getekend voor de verduurzaming van (een deel van) het maatschappelijk vastgoed. PS zal hiervan te zijner tijd via een Statenmededeling op de hoogte worden gebracht.

Inzicht bieden in de ontwikkeling van het EMU-saldo

Het EMU–saldo voor 2020 bedraagt op basis van de begrotingscijfers 2020 -/- € 193,2 mln (negatief, zie bijlage 14).

Bij de begroting 2019 was de inschatting (o.b.v. de meerjarenraming) dat het EMU–saldo in 2020 -/- € 240,0 mln (negatief) zou bedragen.