De opbrengst uit de opcenten motorrijtuigenbelasting is één van de belangrijkste bronnen van inkomsten voor de provincie. Op grond van artikel 222 van de Provinciewet worden provinciale opcenten geheven. De opbrengst wordt tot de algemene dekkingsmiddelen gerekend. Dit betekent dat aan de besteding geen voorwaarden zijn verbonden.

De raming en de realisatie van de opcenten wordt bepaald door de uitkomst van het aantal personenauto’s en motoren maal het tarief. Het tarief is een percentage waarmee de hoofdsom van de motorrijtuigenbelasting –die van rijkswege wordt geheven op personenauto’s en motoren – wordt vermeerderd. De meeropbrengst die dit oplevert is voor de provincie.

Naast het tarief hebben mutaties in het wagenpark effect op de totale opbrengst van de opcenten. De mutaties zijn te onderscheiden in volume-effect, gewichtseffect en effect van de milieubelasting van de auto.

Door het Rijk wordt elk jaar het maximumniveau van de opcentenheffing vastgesteld. De provincie bepaalt zelf in hoeverre zij de vrije capaciteit (verschil wettelijk maximum -/- provinciaal opcententarief) wil benutten. De datum waarop provincies hun opcenten kunnen wijzigen is met ingang van 1 januari van enig jaar.

De MRB-raming is in de begroting 2022 vastgesteld op € 277,9 mln. De uiteindelijke jaaropbrengst bedraagt € 278,9 mln. wat een voordelig resultaat inhoudt van 0,4%.

Eind 2022 stonden in Noord-Brabant ruim 1.467.000 (eind 2021 1.460.000) personenauto’s geregistreerd en ruim 122.000 (eind 2021 119.450) motoren. Er is sprake geweest van een lichte autonome groei van het wagenpark

Provinciale lastendruk m.b.t. opcenten motorrijtuigenbelasting

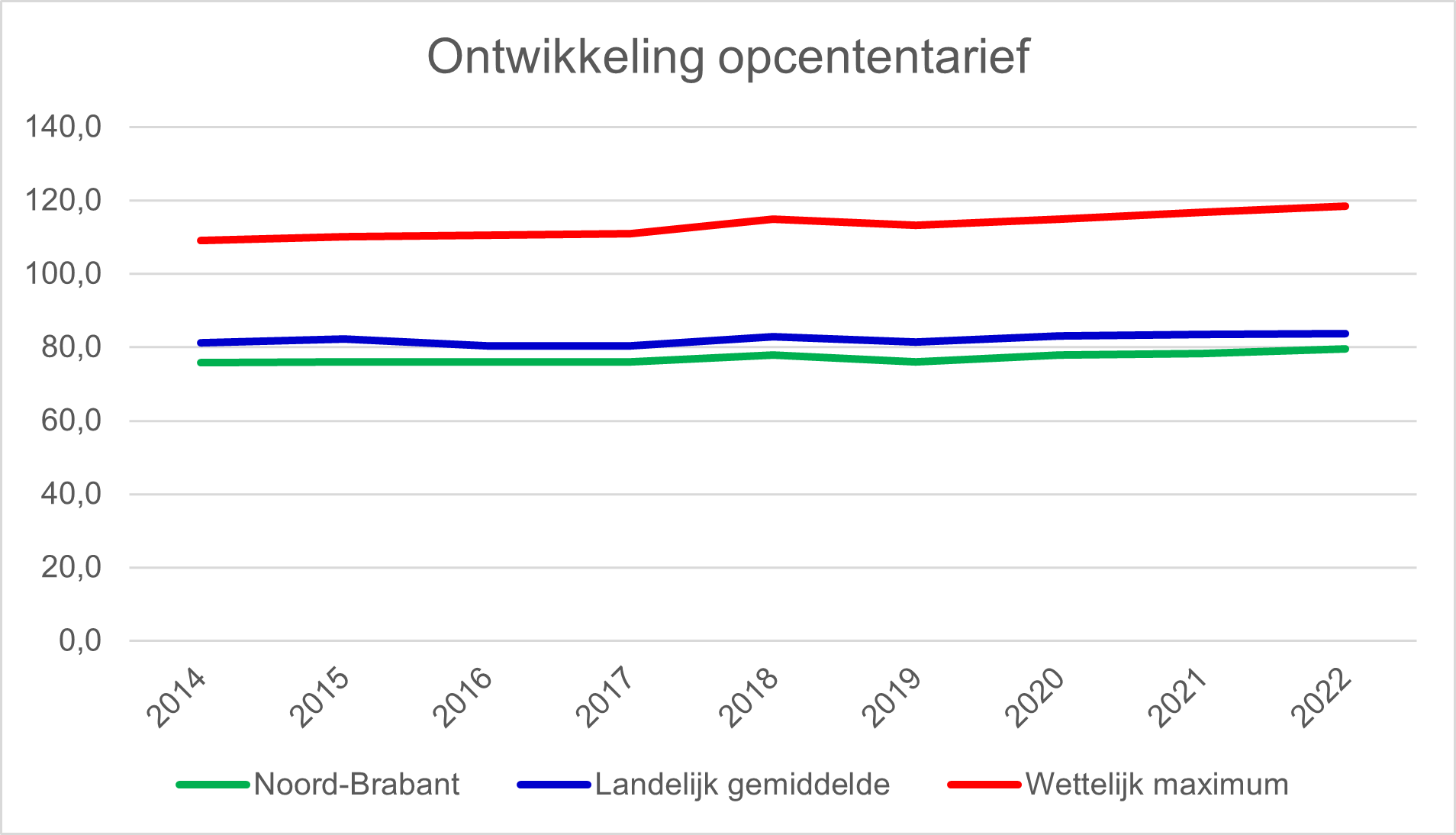

Het door het Rijk vastgestelde maximale opcententarief is per 1 januari 2022 wettelijk bepaald op 118,4 opcenten en wordt jaarlijks geïndexeerd.

In de heffingsverordening opcenten Motorrijtuigenbelasting is voor 2022 het tarief vastgesteld op 79,6 opcenten (PS 55/21).

In onderstaande tabel is een vergelijking opgenomen van de vastgestelde opcententarieven van alle provincies.

In de rangorde van opcentenheffing van hoog naar laag komt de provincie Noord-Brabant uit op een 9e plaats. In 2022 is de lastendruk m.b.t. de opcenten op de motorrijtuigenbelasting in relatieve zin onder het landelijk gemiddelde gebleven.

Onbenutte belastingcapaciteit

De onbenutte belastingcapaciteit is het verschil tussen de theoretische opbrengst op basis van het wettelijk vastgestelde maximumtarief en de opbrengst gebaseerd op het tarief van de provincie.

De onbenutte belastingcapaciteit bedraagt rekening houdend met het maximale tarief van 118,4 opcenten voor het jaar 2022 ca € 135,9 mln.