De treasuryfunctie omvat alle activiteiten die zich richten op het sturen en beheersen van, het verantwoorden over en het toezicht houden op de financiële vermogenswaarden, de financiële stromen, de financiële posities en de daaraan verbonden risico’s. Met de vaststelling van de Verordening treasury Noord–Brabant 2021 is er expliciet gekozen om het vermogen van onze provincie actief en risicoarm in te zetten voor de doelen die onze provincie heeft gesteld. Afgeleid van deze inzet is er tevens een rendementsverwachting gekoppeld, die kan worden toegevoegd aan de jaarlijkse middelen en zodoende ook bijdraagt aan verwezenlijking van de gestelde doelen.

Financiering, treasury

Beleidskaders

Terug naar navigatie - Financiering, treasury - BeleidskadersDe uitvoering van het treasurybeleid wordt bepaald door zowel door de rijksoverheid vastgestelde wet– en regelgeving, zoals:

• Provinciewet;

• Wet Financiering decentrale overheden (Wet Fido);

• Ministeriële regelingen, zoals Regeling uitzettingen en derivaten decentrale overheden (Ruddo)

• Regeling Schatkistbankieren en het Besluit Begroting en Verantwoording (BBV),

als door:

• De Financiële beleids- en beheersverordening provincie Noord–Brabant;

• De Verordening treasury Noord–Brabant;

• de hierop gebaseerde uitvoeringsregels voor GS in het Treasury Statuut en het beleggingsmandaat.

De financiële resultaten van treasury komen in de begroting tot uitdrukking bij het algemeen financieel beleid in het onderdeel algemene dekkingsmiddelen. Het Treasury Committee (TC) is een kwaliteitsinstrument binnen de complexe wereld van treasury en overheid. In de TC wordt bestuurlijke- en inhoudelijke kracht gebundeld om o.a. zo objectief mogelijk naar treasury-dossiers te kijken.

Wat willen we bereiken?

Terug naar navigatie - Financiering, treasury - Wat willen we bereiken?De doelstellingen van treasury richten zich op:

- Optimaliseren van rendementen;

- Beheersing van risico’s;

- Minimaliseren van kosten;

- Toegang tot vermogensmarkten;

- Inzicht bieden in de ontwikkeling van het EMU-saldo.

Wat gaan we daarvoor doen?

Terug naar navigatie - Financiering, treasury - Wat gaan we daarvoor doen?

Treasury-beheer

Rentebaten en -resultaat

Optimaliseren van de rendementen

Het vermogen van de provincie is ondergebracht in twee portefeuilles: de Immunisatieportefeuille en de Investeringsagenda portefeuille. De Immunisatieportefeuille is gericht op het op lange termijn behalen van een rendement ten behoeve van de exploitatie–begroting van de provincie. De Investeringsagenda portefeuille is gericht op het realiseren van de specifiek hiervoor opgestelde investeringsagenda.

In 2021 is, via de ‘Koers 2030’, de beleggingsdoelstelling aangepast aan de toen actuele rentestanden. De doelstelling bedraagt € 106,3 mln. Vanaf 2023 wordt een stapsgewijze ombuiging gerealiseerd van € 30 mln. Dat leidt tot een doelstelling in 2025 van € 76,3 mln. Vanaf 2031 wordt dit nog eens verlaagd met € 30 mln. naar € 46,3 mln. Dit doelrendement bestaat uit dividend van Enexis en rendement op het vermogen. Uiteindelijk zou dat leiden tot een gemiddeld rendement van ongeveer 1% over het vermogen.

Via investeringen in de publieke taak willen wij allereerst een maatschappelijk rendement realiseren, maar ook een financieel rendement, zodat we gemiddeld uitkomen op ruim 1%. Daarmee realiseren we dus ofwel meer doelen dan nu in de begroting zijn opgenomen ofwel dezelfde doelen met minder budget uit de reguliere begroting door inzet van vermogen.

De middelen in de investeringsagenda zijn oorspronkelijk belegd op basis van het uitgangspunt dat deze in een periode van 15 jaar worden ingezet. Inmiddels is een kapitaal van € 1 miljard ingezet voor de Brabantse burgers en bedrijven. Het rendement van de investeringsagenda dat het investeringsvolume van € 1 miljard overstijgt, wordt met ingang van 2020 toegerekend aan de rendementen van immunisatieportefeuille en komt zo ten goede aan de dekking van de lopende begroting en/of aan de ‘buffer’ in de dividend– en rentereserve.

Op basis van de lange termijn liquiditeitsprognose wordt een beleggingsmix (beleggingscategorieën in hoofdlijnen) opgesteld. Uitgangspunt is minimalisatie van de risico’s door voldoende kwaliteit en spreiding van partijen, financieringsinstrumenten, beleidsterreinen en door looptijden af te stemmen op de liquiditeitsbehoefte. Dit alles binnen de bovengenoemde kaders. Conform de wet Fido is de provincie verplicht haar nog niet ingezette liquide middelen onder te brengen bij de “Schatkist” (Verplicht Schatkistbankieren). Zo wordt de EMU–schuld (maximale overheidsschuld is 60% van het Bruto Binnenlands Product) verlaagd. Verplicht Schatkistbankieren wil zeggen dat het agentschap van het ministerie van Financiën de gelden bewaart, maar dat de provincie de volledige zeggenschap behoudt. De provincie krijgt hierover sinds 1 april 2015 geen rentevergoeding. Destijds was dit een nadeel, omdat het Rijk een veel lagere rente vergoedde dan de markt. Inmiddels is het al enige jaren een voordeel, omdat we geen rente hoeven te betalen (minimaal 0%), terwijl de banken rente berekenen over tegoeden. De korte-termijn-rente (looptijd tot 12 maanden) was laag, maar is langzaam aan het stijgen. Sinds enige maanden is het wederom aantrekkelijk om geld aan decentrale overheden uit te lenen. Tot en met juni 2022 zijn in totaal 13 leningen verstrekt voor in totaal € 247,5 mln. Het gemiddeld rendement bedraagt 1,3%. Voor 2023 levert dit ongeveer € 3,3 mln. op. De rente in 2022 is gestegen als gevolg van een renteverhoging door onder andere de ECB en de afbouw van opkoopprogramma’s welke hoofdzakelijk gevolg zijn van stijgende prijzen van onder andere energie– en grondstoffen. De huidige gestegen rente heeft een positief effect op het rendement voor nieuwe investeringen en beleggingen van de provincie, maar een negatief effect voor particulieren en bedrijven die geld lenen.

De Verordening treasury Noord–Brabant 2021 is door PS op 16 juli 2021 vastgesteld. Op 24 juni 2022 heeft PS de Eerste wijziging Verordening treasury Noord–Brabant 2021 vastgesteld. Deze wijziging is op 6 juli 2022 gepubliceerd en op 7 juli 2022 met terugwerkende kracht vanaf 27 juli 2021 geldend. De Verordening geeft meer ruimte om te investeren in de publieke taak. Naast de nieuwe en aangepaste Verordening treasury is er ook een risicoreserve ingesteld voor € 90 mln. voor het opvangen van mogelijke vermogensverliezen. Belangrijke uitgangspunt hierbij is en blijft dat het immunisatievermogen eeuwigdurend in stand dient te blijven (€ 2,252 miljard).

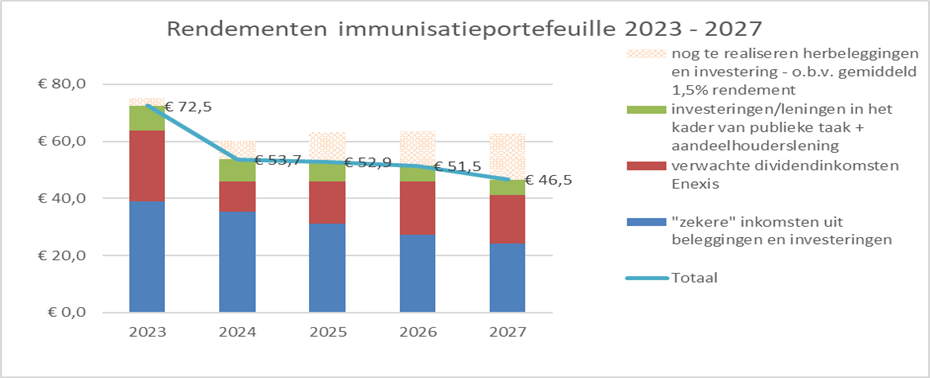

De huidige inkomstenstroom is voor 2023 - 2027 als volgt geprognosticeerd:

Grafiek I

Deze aflopende grafiek maakt inzichtelijk dat de rendementen vanaf 2024 teruglopen. En waarom er derhalve voor gekozen is om enerzijds om te buigen (ambitie bijstellen) en anderzijds rendementen te verhogen (ambitie verhogen) door meer kapitaal in te zetten met een bescheiden rendement.

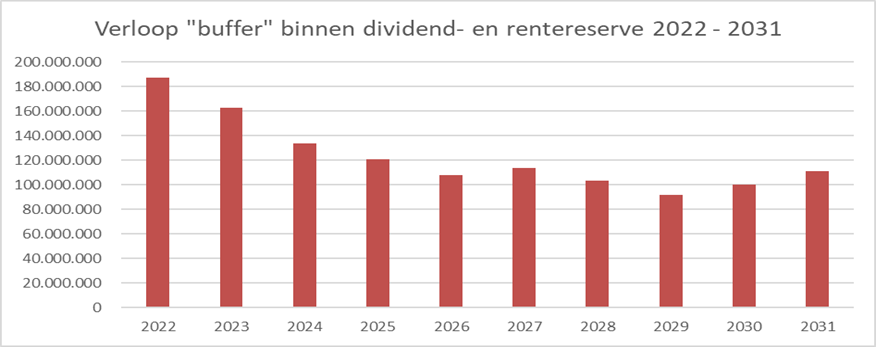

Het verwachte tekort op de begrote inkomsten wordt vanaf 2021 opgevangen door een onttrekking uit de “buffer” binnen de dividend– en rentereserve die tot en met 2020 is gevoed met incidentele– en meeropbrengsten. Het saldo van de “buffer” bedraagt naar verwachting eind 2022 € 187 mln. De dividend – en rentereserve bestaat naast de "buffer” ook uit een “egalisatiedeel”. Op basis van de huidige rentestand en een nieuwe prognose van het dividend van Enexis vanaf 2023 is de buffer voldoende groot om de tekorten af te dekken tot en met 2031. Bij het bestuursakkoord 2020 – 2023 zijn stapsgewijs (2023-2025) ombuigingen gerealiseerd tot € 30 mln. structureel vanaf 2025. De dividend- en rentereserve wordt ingezet om zorgvuldig het evenwicht te bewaren.

In 2023 bedraagt de rendementsdoelstelling € 99,3 mln. en het verwachte rendement (incl. herbeleggings-rendement) € 75,1 mln., waardoor er een tekort wordt geraamd van € 24,2 mln. De prognose in de begroting 2023 is en blijft een inschatting en een momentopname. Er zijn twee belangrijke onzekerheden:

- Het dividend van Enexis, dat – mede op basis van een opgave van Enexis – voor 2023 is geraamd op € 24,8 mln.;

- De verwachte rendementen van de nog te realiseren herbeleggingen en investeringen in het tweede halfjaar 2022 en geheel 2023 gebaseerd op een gemiddeld rendement van 1,5%. Bij de begroting 2022 werd uitgegaan van de forward-curve. De forward curve geeft een indicatie van het toekomstige rendement op het herbeleggings– en investeringsvermogen, aan de hand van een op basis van de huidige markt in te schatten (toekomstig) rentepercentage. De forwardcurve fluctueert dagelijks. Op dit moment is de forward curve hoger dan 1,5% en kiezen we voor een prudent scenario. De cijfers in de begroting zijn een indicatie van de verwachte rendementen.

Conform het Bestuursakkoord: “Samen, Slagvaardig en Slim: Ons Brabant”, zetten we ons vermogen in op een verbrede inzet van de immunisatieportefeuille voor maatschappelijke doeleinden. In 2021 zijn onze randvoorwaarden aangepast in de Verordening treasury Noord–Brabant 2021, welke door PS op 16 juli 2021 is vastgesteld. Daarbij zijn de uitgangspunten duidelijk:

- Eeuwigdurend in standhouden van het immunisatieportefeuille vermogen en dus een zeer laag risico;

- Een maatschappelijk rendement; en

- Een financieel rendement van gemiddeld 1%.

De doelstelling is om een iets hoger rendement te halen met onze maatschappelijke investeringen, zodat er geen verdere bezuinigingen hoeven plaats te vinden. Dit wordt maandelijks gemonitord en gerapporteerd.

De prognose van de beschikbare buffer tot en met 2031 is als volgt:

Grafiek II

Naast de “buffer” is er binnen de dividend – en rentereserve ook een “egalisatiedeel”. Ieder jaar vinden er “vaste” onttrekkingen plaats. In de periode 2022 tot en met 2028 loopt het egalisatiedeel – conform planning en afspraken – naar nihil. Het egalisatiedeel bedraagt per ultimo 2022 € 29,6 mln., zodat het totaal van de dividend – en rentreserve ultimo 2022 naar verwachting € 216,6 mln. bedraagt.

In 2023 wordt er € 8,7 mln. onttrokken uit het “egalisatiedeel” en € 24,2 mln. uit de “buffer”, zodat de totale onttrekking uit de dividend – en rentereserve in 2023 uitkomt op € 32,9 mln.

Toegang tot Vermogensmarkten

Door Verplicht Schatkistbankieren voor de provincie is het belang van de toegang tot vermogensmarkten weliswaar veranderd, maar nog steeds essentieel voor het uitzetten van middelen aan decentrale overheden en voor het beheer van de obligatieportefeuilles.

In 2021 is er voor het eerst gebruik gemaakt van de opgebouwde buffer, namelijk € 10,9 mln. Het totale verwachte rendement bedraagt in 2022 € 95,2 mln. ten opzichte van het doelrendement van € 106,3 mln. Uiteindelijk was het dividend Enexis van € 30,6 mln. waarbij € 15,4 mln. was geraamd. Op basis van deze gegevens zullen we in 2022 naar verwachting € 11,1 mln. moeten onttrekken uit de “buffer”, terwijl € 28,2 initieel was geraamd. In 2023 ramen we een onttrekking van € 24,2 mln. Dat is ten opzichte van de begroting 2022 een voordelig verschil van € 13,2 mln. Dit wordt met name veroorzaakt door een hoger geraamd dividend van Enexis (+€ 8,6 mln.) en meer rente van leningen aan decentrale overheden (+€ 3,3 mln.).

Risicobeheer

Beheersing van de risico’s

Het Treasury Statuut geeft de risico’s aan die intern beheerst moeten worden: markt– (waaronder rente– en valutarisico), krediet– en liquiditeitsrisico’s. Voor elk risico geven we aan hoe de provincie hiermee omgaat.

Tabel I

| Wettelijke verplichtingen (wet Fido) | Wat is het? | Consequentie 2023 |

| Kasgeldlimiet – kortlopende schulden |

De kasgeldlimiet bepaalt het bedrag dat de provincie maximaal als gemiddelde netto–vlottende schuld per kwartaal mag hebben. Voor de provincies is dat vastgesteld op 7,0% van de jaarlijkse begroting. Dat is ongeveer € 85 mln. |

De afgelopen jaren hebben wij |

|

Renterisiconorm – |

Het renterisico op langlopende schulden mag de wettelijke renterisiconorm niet overschrijden. De grondslag van de renterisiconorm is het begrotingstotaal en vastgesteld op 20%. Dat is ongeveer € 243 mln. |

Deze norm is in 2023 niet relevant voor de provincie aangezien er geen opgenomen geldleningen zijn. |

| Overige risico's | Wat is het? | Consequentie 2023 |

| Valutarisico | Ontstaat door schommelingen in wisselkoersen. | Geen, omdat er alleen middelen worden uitgezet en belegd in euro’s. |

| Kredietrisico’s |

Risico op terugbetaling van beleggingen en/of rentebetalingen.

|

In juni 2021 is door PS de Verordening treasury Noord – Brabant 2021 vastgesteld en gepubliceerd. In deze Verordening staan geen ratingeisen meer vermeld. |

| Liquiditeitsrisico’s | Het kunnen voldoen van de facturen en andere betalingsverplichtingen . |

De aanwezige liquide middelen worden afgestemd op de verwachte ontvangsten en uitgaven met diverse liquiditeitsplanningen. In verband met de huidige en verwachte lage rendementen via Verplicht Schatkistbankieren geldt dat wij in 2023 de buffer liquide middelen zo klein mogelijk willen houden, maar wel aan onze verplichtingen kunnen blijven voldoen. |

| Renterisico | Het risico op wijziging (verhoging) van de variabele rente die betaald moet worden. |

Er zijn geen rentederivaten meer in bezit. |

Gevolgen van de stijgende inflatie en rente voor onze provinciale begroting

Op dit moment (augustus 2022) bedraagt de inflatie 12,0%. Dat wil zeggen dat de consumentengoederen en –diensten (CPI) 12,0% duurder zijn geworden ten opzichte van augustus 2021. “Normaal” ligt de Consumentenprijsindex (CPI) op jaarbasis rond de 2%.

De begroting (zowel de inkomsten als uitgaven) van de provincie is voor een deel gevoelig voor inflatie.

Voor wat betreft de inkomsten, onderscheiden we – onder andere – de volgende stromen:

- Provinciefonds, Algemene uitkering (geraamd in 2023 € 310 mln. excl. Compensatie MRB);

- Motorrijtuigenbelasting (MRB) (geraamd in 2023 ongeveer € 280 mln.) wordt o.b.v. het bestuursakkoord jaarlijks verhoogd met 1,5%;

- Dividend en rente uit vermogen immunisatieportefeuille (doelstelling 2023: € 99,3 mln.).

De uitgavenkant bestaat uit structurele en incidentele uitgaven. Alleen de structurele budgetten die worden gedekt uit de algemene middelen (€ 380 mln. in de begroting 2023) worden voor een derde deel geïndexeerd o.b.v. “Prijs netto materiële overheidsconsumptie (imoc)”. En voor een derde deel door een loonindexcijfer. Beide worden bepaald door het Centraal Economisch Plan (CEP) van het Centraal Planbureau. Wij hanteren voor de begroting 2023 een vierjaars gemiddelde (2020 – 2023) van deze percentages. Het effect van een eenmalig hogere prijsindex wordt dus door het gemiddelde sterk beïnvloed. Per saldo wordt de hoge inflatie aan de kostenkant (€ 380 mln.) gecompenseerd door een hogere Algemene uitkering van het PF (€310 mln.) en door de vaste verhoging van 1,5% van MRB (over € 280 mln.)

Door de stijgende rente – als maatregel om de inflatie te verlagen – is het rendement van onze huidige herbeleggingen toegenomen. Ook onze toekomstige herbeleggingen zullen – o.b.v. de huidige rentestand – naar verwachting toenemen. Dit heeft geen direct gevolg voor onze inkomsten, maar leidt wel tot een lagere onttrekking uit onze “buffer”, de Dividend – en rentereserve.

Kredietrisico’s in het kader van investeringen en leningen in het kader van de publieke taak.

In dit kader is er een extra Risicobuffer voor “vermogensverlies” ingesteld van € 90 mln. bij de begroting 2022. Dit is noodzakelijk, omdat ook risicoarm investeren altijd (beperkte risico’s met zich meebrengt. Deze buffer moet ervoor zorgen dat projecten tot stand kunnen komen en ons vermogen op niveau blijft.

Het risico van de huidige projecten bedraagt € 6,6 mln. Dat is berekend op basis van de in de financiële markt gebruikelijke “Value at Risk–methode” (VaR), nadat bij ieder project een initiële risicoberekening is gemaakt. Dit bedrag is een reservering op de Risicobuffer van € 90 mln. Het restant bedraagt derhalve € 83,4 mln. voor het afdekken van nieuwe risico’s.

Tot dusverre heeft zich op de huidige portefeuille geen verlies voorgedaan.

In bijgaande tabel II geven we overzicht van de initieel berekende risico’s ter vergelijking van de VaR

Tabel II

| Project | Jaar van verstrekking | Hoofdsom |

Rente (nominaal) |

Probability of Default (PD) (1)

|

Loss Given Default (LGD) maximaal (2) |

Expected Loss (EL) (3) |

Expected Loss %

|

|

Leenfaciliteit woningcorporaties Bergeijk |

2022 | € 45.000.000,00 | 0,25% | 0,03% | 15% | € 2.030,06 | 0,00% |

| SR Beekse Bergen Fase II | 2022 | € 20.000.000,00 | 1,75% | 5,21% | 2% | € 1.204,70 | 0,11% |

| Strategische Grondbank | 2022 | € 42.500.000,00 | 1,50% | 1,01% | 30% | € 130.706,63 | 0,31% |

| Terminal Eindhoven Airport | 2023 | € 55.000.000,00 | 3,05% | 0,29% | 59% | € 6.975,20 | 0,18% |

De kans op wanbetaling of verzuim wordt uitgedrukt in de 1) “Probability of Default”. Als de kans zich daadwerkelijk voordoet dan wordt het verlies uitgedrukt in de 2) “Loss Given Default”. Het totale verwachte verlies is dan de 3) “Expected Loss”. Dit zijn individuele berekeningen, zonder rekening te houden met scenario’s en kruisverbanden die zich kunnen voordoen. Via de “Value at Risk”–methode worden deze scenario’s en kruisverbanden wel berekend via 5.000 simulaties. Uiteindelijk wordt dan een integraal risicobedrag bepaald.

Het risico van de leningen aan Pivot Park wordt, samen met de overige financiële risico’s van de financiering van Pivot Park, afgedekt via de Algemene Risicoreserve.

Minimaliseren van de kosten

Voor het beheer van de obligatieportefeuilles is sinds eind 2016 ASR-vermogensbeheer verantwoordelijk. De overeenkomst is in 2022 verlengd tot en met 30 november 2023, met de mogelijkheid voor verlenging van nog een jaar. BNP Paribas is al geruime tijd geleden als bewaarbank aangesteld. De beleggingen zijn gesplitst in een immunisatieportefeuille en een investeringsagendaportefeuille. De boekwaarden van beide portefeuilles bedragen begin 2023 naar schatting respectievelijk € 2,3 miljard en € 376 mln. Aan het beheer en bewaren van dit vermogen zijn kosten verbonden. Voor 2023 ramen wij de kosten op ongeveer € 250.000 per jaar. Het gaat dan om het beheer en bewaarloon van obligaties alsmede het beheer en afsluiten van leningen aan decentrale overheden.

Het is wettelijk niet toegestaan om te beleggen in obligaties of om de bestaande obligaties te switchen naar een langere looptijd. Wel om te switchen naar dezelfde of kortere looptijd, zoals nu in de praktijk ook gebeurt. De obligatieportefeuille loopt dus langzaam af. Maar de leningen aan decentrale overheden zijn de afgelopen jaren toegenomen (saldo per ultimo 2022 bedraagt ongeveer € 1,6 miljard).

Rente toerekening

EMU–saldo

Het EMU–saldo voor 2023 bedraagt op basis van de begrotingscijfers 2023 -/- € 225,2 mln. (zie bijlage 14). Bij de begroting 2022 was de inschatting (o.b.v. de meerjarenraming) dat het EMU–saldo in 2023

-/- € 164,9 mln. zou bedragen.

Renteschema

Terug naar navigatie - Financiering, treasury - Renteschema| Renteschema | € | ||

| a. | De externe rentelasten over de korte en lange financiering | € 0 | |

| b. | De externe rentebaten | -/- € 43.446.639 | |

| Totaal door te rekenen externe rente | -/- € 43.446.639 | ||

| c. | De rente die aan de grondexploitatie moet worden doorberekend | -/- € 0 | |

| c. | De rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend | -/- € 0 | |

| -/- € 0 | |||

| Saldo door te rekenen externe rente | -/- € 43.446.639 | ||

| d1. | Rente over eigen vermogen | € 0 | |

| d2. | rente over voorzieningen (gewaardeerd op contante waarde) | € 0 | |

| -/- € 43.446.639 | |||

| De aan taakvelden (programma's, inclusief obverzicht overhead) toe te rekenen rente | |||

| e. | De werkelijke taakvelden (programma's inclusief overzicht Overhead) toegerekende rente (Rentomslag) | -/- € 0 | |

| f. | Renteresultaat op het taakveld treasury | -/- € 43.446.639 | |