Kapitaalverstrekking aan deelnemingen

Het verloop van de kapitaalverstrekking aan deelnemingen is als volgt weer te geven:

De kapitaalverstrekkingen aan de deelnemingen zijn gewaardeerd tegen verkrijgingsprijs. Indien de marktwaarde van de deelnemingen daalt tot onder de verkrijgingsprijs, vindt afwaardering naar deze lagere marktwaarde plaats. Uitzondering hierop zijn de deelnemingen NV BNG, NV Waterschapsbank, Enexis Holding NV, Publiek belang elektriciteitsproductie NV,NV Brabant Water, NV Delta Nutsbedrijf, NV Eindhoven Airport, BV TOM en CV TOM. De kapitaalverstrekking aan deze deelnemingen is op € 0 gewaardeerd. Een gedetailleerd overzicht van de deelnemingen is opgenomen in bijlage 3a.

De toename in 2018 tot een bedrag van € 16.730.363 betreft de kapitaalverstrekking aan de deelnemingen ‘Ruimte voor Ruimte’ en de deelneming Pivotpark/OLSP.

Op de kapitaalverstrekking aan deelnemingen is in totaal een voorziening van € 24.156.049 in mindering gebracht.

Verstrekte geldleningen

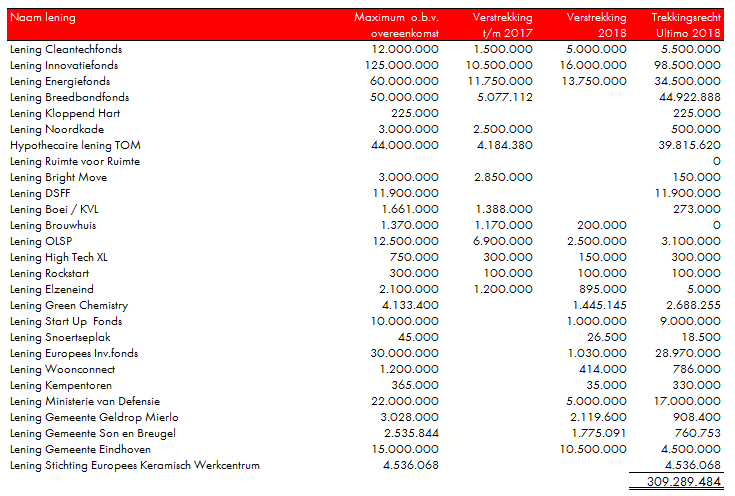

Een gedetailleerd totaaloverzicht van de door de provincie verstrekte geldleningen is opgenomen in bijlage 3b van de bijlagenbundel.

Leningen aan openbare lichamen

Het betreft leningen aan gemeenten en waterschappen in andere provincies, waar de provincie Noord-Brabant geen toezicht op houdt.

Het verloop van deze leningen is als volgt:

Gedurende 2018 heeft de provincie leningen verstrekt aan een reeks van decentrale overheden / gemeenten tot een bedrag van € 487.021.648.

Op deze leningen is ultimo 2018 een voorziening van € 3.700.000 in mindering gebracht. Een specificatie is opgenomen in de bijlagenbundel op blz. 41 t/m 43.

Verstrekte leningen aan deelnemingen

Het verloop van de leningen aan deelnemingen is als volgt weer te geven:

Het saldo per 1-1-2018 ligt € 5,1 miljoen hoger, in verband met de omzetting van de lening aan het breedbandfonds. In 2018 is de provincie daar 100% aandeelhouder van geworden.

In 2018 heeft de provincie € 18.580.232 aan leningen verstrekt aan de deelnemingen van BOM spin-off-fonds, Pivotpark, OLSP Vastgoed, Green Chemistry Campus, via het ontwikkelbedrijf, High-Tech xl, Rockstart, NV Monumentenfonds, Brabant Start up fonds en Aviolanda.

Een specificatie van deze leningen is opgenomen in de bijlagenbundel op blz 39.

Op de leningen aan deelnemingen is ultimo 2018 in totaal een bedrag van € 17.219.694 in mindering gebracht omdat wordt ingeschat dat dit bedrag niet meer zal worden terugontvangen.

De verminderingen ad € 27.444.434 betreffen de aflossingen op de leningen aan Ruimte voor Ruimte CV (omzetting in agio), Pivotpark (omzetting in agio), BOM-spin-off, NV Monumentenfonds en aan deelnemingen ontwikkelbedrijf.

In 2015 heeft de provincie hybride leningen verstrekt aan de NWB Bank (€ 50 miljoen) en aan de BNG Bank (€ 100 miljoen). Door het hybride karakter dragen deze leningen bij aan het risicodragend vermogen van deze banken. De NWB Bank en de BNG Bank moesten daartoe overgaan vanwege aangekondigde aanscherping van de vermogenseisen voor banken door de toezichthouder Europese Centrale Bank. De NWB Bank en de BNG Bank hebben een belangrijke rol in de financiering van de publieke sector in Nederland. Vandaar dat Provinciale Staten hebben ingestemd met deze leningen. Ook andere provincies en gemeenten hebben deelgenomen in deze leningen. De provincie Noord-Brabant is aandeelhouder van beide banken.

In 2016 heeft de provincie in aanvulling op de twee leningen nog een volgende hybride lening verstrekt aan de BNG Bank van € 49,8 miljoen. Bij deze lening hebben Provinciale Staten eveneens expliciete instemming gegeven.

De hybride leningen zijn perpetuele leningen en kennen een relatief hoge rentevergoeding.

De belangrijkste risico's van deze hybride leningen zijn de eeuwigdurende looptijd, de achterstelling ten opzichte van andere leningen, de verplichting dat de beide banken op de hoofdsom naar rato zullen afschrijven als de kern-kapitaal ratio onder de 5,125% solvabiliteit zakt (72,5% voor de NWB Bank en 37% voor de BNG Bank ultimo 2017), een kans op afschrijving op last van de toezichthouder met overeenkomstig lagere rentebetalingen tot gevolg.

De NWB Bank heeft als leningnemer het recht om de lening op de eerste renteherzieningsdatum na tien jaar af te lossen tegen nominale waarde. Tot dat moment is sprake van een niet-beursgenoteerde onderhandse lening met een beperkte verhandelbaarheid die tegen nominale waarde wordt gewaardeerd op onze balans.

BNG Bank heeft als leningnemer het recht om beide leningen op de eerste renteherzieningsdatum na 5,5 jaar af te lossen tegen de nominale waarde. Indien de bank niet aflost hebben de leninggevers dan als alternatief de mogelijkheid om een beursnotering voor de leningen aan te vragen. Tot dat moment is ook bij deze leningen sprake van niet-beursgenoteerde onderhandse leningen met een beperkte verhandelbaarheid die tegen nominale waarde worden gewaardeerd op onze balans.

Leningen aan overige verbonden partijen

Het verloop van deze leningen is als volgt:

Het saldo per 31-12-2017 is € 5,1 miljoen lager i.v.m. omzetting van de lening aan het Breedbandfonds.

De toename van de verstrekte geldleningen ad € 34.750.000 betreft de leningen aan Cleantechfonds, het Energiefonds en het Innovatiefonds. De verminderingen betreffen de aflossingen op de Biobased lening PWP water en de lening aan het innovatiefonds.

Een specificatie van deze verstrekte leningen is opgenomen in de bijlagenbundel op blz. 39.

Op de leningen aan overige verbonden partijen is ultimo 2018 een bedrag van € 4.950.000 afgelost door het Innovatiefonds en Het Biobased fonds (PWP water).

Op de leningen aan overige verbonden partijen is ultimo 2018 een bedrag van € 6.426.426 in mindering gebracht omdat wordt ingeschat dat dit bedrag niet meer zal worden terugontvangen.

Overige verstrekte langlopende leningen

Het verloop van deze leningen is als volgt:

Door de provincie is in 2018 voor € 24.055.545 aan overige leningen verstrekt aan diverse partijen, maar o.a. € 10.000.000 aan het Nationaal Groenfonds in het kader van de Transitie veehouderijen. Op de leningen is ultimo 2018 een bedrag van € 5.488.052 afgelost. Een bedrag van € 90.000 is als oninbaar beschouwd.

Bovendien is een bedrag van € 3.414.120 in mindering gebracht omdat wordt ingeschat dat dit bedrag niet meer zal worden terugontvangen.

Een specificatie van deze verstrekte leningen is opgenomen in de bijlagenbundel op blz. 39 t/m 41.

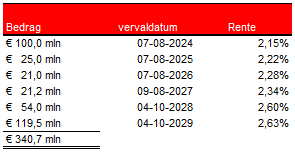

Uitzettingen in de Rijks schatkist met een rentetypische looptijd >=1 jaar

In 2013 heeft de provincie in het kader van partieel schatkistbankieren € 340.700.000 uitgezet bij de het ministerie van Financiën met looptijden tussen 11 en 16 jaar volgens onderstaande tabel. Deze uitzettingen zijn in 2018 niet gewijzigd

De resterende looptijd ultimo 2018 bedraagt:

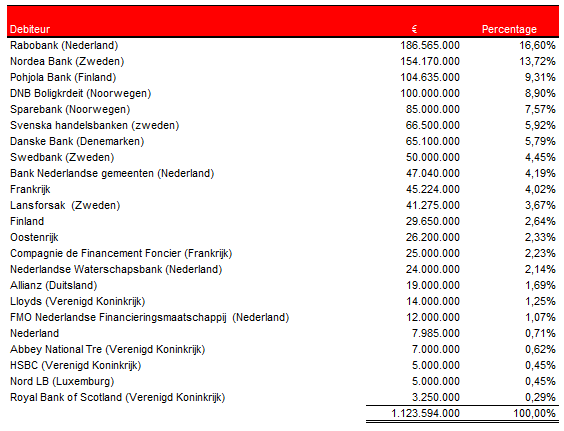

Overige specificatie uitzettingen met een rentetypische looptijd >=1 jaar

Het grootste deel van de uitzettingen met een looptijd groter of gelijk aan 1 jaar betreft uitzettingen uit de verkoopopbrengst van Essent.

Het gaat hierbij om obligaties die bij aankoop voldoen aan de volgende criteria:

- gerenommeerde financiële instellingen binnen de EER (Europese Economische Ruimte) met minimaal een AA-minus rating waarvan het land minimaal een AA rating heeft;

- Europese centrale overheden binnen de EER (staatspapier) met minimaal een AA-minus rating;

- financiële instellengen binnen het EURO gebied waarvoor overheden binnen de EER een staatsgarantie hebben afgegeven waardoor de rating minimaal AA-minus bedraagt;

- leningen met extra zekerheid (covered bonds) met minimaal een AA-minus rating van financiële instellingen binnen landen in de EER met minimaal een AA rating;

- alle stukken genoteerd in euro.

In 2018 zijn er obligaties verkocht (€ 112 miljoen) en aangekocht (€ 165 miljoen) binnen de wettelijke toegestane regels (geen looptijdverlenging), zodat er extra rendement wordt gerealiseerd via boekwinsten en rente-inkomsten. Het effect daarvan was per saldo € 8,3 miljoen over de periode 2018 t/m 2028.

De verdeling van de obligaties over de landen en financiële instellingen is :

Alle uitzettingen voldoen aan de voorwaarden (ratingeisen) zoals hiervoor geformuleerd.

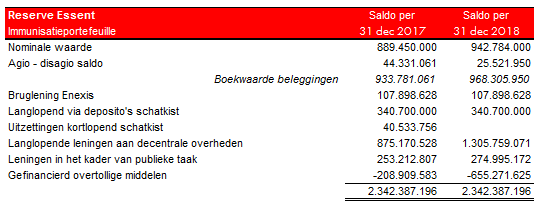

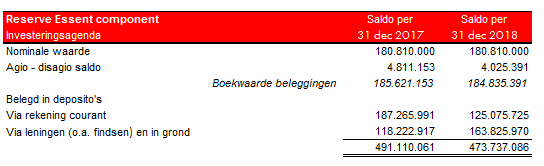

Het totaal van deze uitzettingen is verdeeld over twee portefeuilles, te weten: de immunisatieportefeuille met een nominale waarde van € 952.784.000 (ultimo 2017: € 889.450.000) en de investeringsagendaportefeuille met een nominale waarde van € 180.810.000 (was eind 2017: € 180.810.000).

Het gemiddelde rendement van de obligatieportefeuilles bedroeg in 2018 voor de immunisatieportefeuille: 5,05% (2017: 4,72%) en voor de investeringsagendaportefeuille: 2,44% (2017: 3,05%).

b Oikocredit

Verder bestaan de uitzettingen nog uit de participatie oikocredit ad € 435.000 en de bijbehorende Zerobond ad€ 2.065.215. Deze uitzettingen zijn onlosmakelijk met elkaar verbonden en samen vormen ze het nominaal bedrag van de zerobond.

c Beschikbaarheid A59

Voor de beschikbaarheid van de A-59 heeft de provincie € 14.316.552 als financieel vast actief op de balans opgenomen.

d/e Participaties

Daarnaast heeft de provincie nog participaties in het project De havenmeester Tilburg en in het project Woningstichting De Haven.

Overige financiële vaste activa

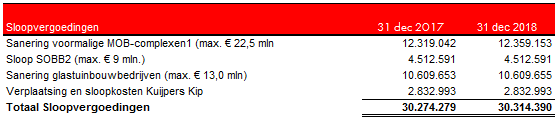

De sloopvergoedingen in het kader van de Regeling Beëindiging Veehouderijen tweede tranche worden tot de financiële vaste activa gerekend.

In 2018 zijn 179 titels verkocht, wat tot een inkomst heeft geleid van € 17,1 miljoen. Aan gemeenten is € 6,5 miljoen afgedragen. Daarnaast zijn er nog inkomsten (borgstellingsprovisie) en uitgaven geweest in het kader van de sanering MOB complexen. Per saldo bedraagt de afname € 10,9 miljoen.

Daarnaast is besloten dat in het kader van de Ruimte voor Ruimte regeling verbreed via de Vervolgsamenwerkingsovereenkomst (SOK2) 600 kavels zullen worden ontwikkeld om de kosten terug te verdienen voor:

¹ MOB = Militair mobilisatie complex

² SOBB = Sloop overtollige bebouwing buitengebied

Het risico van het mogelijk niet terugverdienen van de sloopvergoedingen als volgt te formuleren:

Vanaf 2016 is de provincie 100% aandeelhouder van Ruimte voor Ruimte Beheer BV. Er is een nieuwe businesscase voor de jaren 2016 t/m 2031 opgesteld. Aan de hand van de nieuwe businesscase is ook een risicoanalyse uitgevoerd. Sinds begin 2016 is belastingwetgeving gewijzigd en moeten alle kavels geleverd worden in de “BTW–sfeer”. Daarmee worden de opbrengsten over de hele looptijd € 6,5 miljoen lager dan eerder gepland. Dergelijke maatregelen van de Rijksoverheid hebben een grote impact op de toekomstige resultaten van de Ontwikkelingsmaatschappij. In 2017 zijn er maatregelen getroffen om de uitvoering voldoende robuust te maken. Deze hebben geen budgettaire consequenties voor de provincie.

Voor het dekken van de daarbij behorende risico’s is in de risicoreserve een bedrag van € 5 miljoen beschikbaar.