Algemene grondslagen BBV

Terug naar navigatie - Algemene grondslagen voor de begroting en jaarstukken - Algemene grondslagen BBV- De begroting is opgesteld met inachtneming van de voorschriften die het Besluit begroting en verantwoording provincies en gemeenten (BBV) daarvoor geeft.

- Volgens het BBV is het gemodificeerd stelsel van lasten en baten van toepassing.

- De begroting geeft volgens de normen van het BBV een zodanig inzicht dat een verantwoord oordeel kan worden gevormd over de financiële positie en over de baten en lasten.

- De baten en lasten worden tenzij anders vermeld, toegerekend aan het jaar waarop zij betrekking hebben.

- De lasten als gevolg van voorlopige subsidie toekenningen worden genomen op het moment van het beschikken (afgeven van de beschikking), tenzij:

a. De hoogte van de subsidie expliciet is verbonden aan de te leveren prestaties (p x q subsidies), voorbeeld hiervan is een vast bedrag aan subsidie per aangelegd bushokje;

b. De subsidie op basis van de subsidiebeschikking expliciet toe te rekenen is aan volgende begrotingsjaren (bijvoorbeeld (1) een subsidie cultuur toegekend in 2017, maar voor exploitatiejaar 2018, (2) een toekenning van een beschikking voor een project in 2017, maar in de beschikking wordt expliciet aangegeven dat het project uitgevoerd zal worden in 2019);

c. Op basis van het subsidieproces de indruk bestaat dat de start van het project expliciet is gepland in een ander boekjaar (bijvoorbeeld het eind december nog toekennen van subsidies). Bij de start van een project kan hierbij ook gedacht worden aan voorbereidingswerkzaamheden, zoals opmaken van bestek, tekeningen e.d.;

d Per balansdatum al een betrouwbare schatting kan worden gemaakt van de eventueel terug te vorderen subsidie (dit corrigeren op de last). Dan wordt een vordering opgenomen in de jaarverslaggeving (inclusief correctie op de lasten) indien op een betrouwbare wijze kan worden ingeschat welk deel van de toegekende subsidies zal worden ingetrokken dan wel lager zal worden vastgesteld. Indien blijkt dat dit bijvoorbeeld op basis van de afgelopen jaren geen constant beeld oplevert en derhalve geen betrouwbare inschatting gemaakt kan worden, dan wordt de vordering uit voorzichtigheid nog niet verantwoord. - Baten en winsten worden slechts genomen voor zover zij op balansdatum zijn gerealiseerd. Verliezen en risico's die hun oorsprong vinden voor het einde van het begrotingsjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden.

- Dividendopbrengsten van deelnemingen worden als bate genomen in het jaar waarin het besluit tot toekenning van het dividend door de algemene vergadering van de vennootschap wordt verwacht.

- Personeelslasten worden in principe toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen c.q. schulden uit hoofde van jaarlijks terugkerende arbeidskosten gerelateerde verplichtingen van vergelijkbaar volume worden sommige personele lasten echter toegerekend aan de periode waarin uitbetaling plaatsvindt. Daarbij moet worden gedacht aan componenten zoals ziektekostenpremie ten behoeve van gepensioneerden, overlopende vakantiegeld- en verlofaanspraken en dergelijke.

- Voor arbeidskosten gerelateerde verplichtingen van een jaarlijks vergelijkbaar volume wordt geen voorziening getroffen of op andere wijze een verplichting opgenomen.

- Uitgaven ten laste van bestemmingsreserves worden op de exploitatie verantwoord, uitgaven ten laste van voorzieningen worden direct ten laste van de desbetreffende voorziening gebracht. Toevoegingen aan en bijdragen van reserves worden verantwoord bij de resultaatbestemming. De toevoeging aan en vrijval van voorzieningen wordt in het overzicht van baten en lasten opgenomen.

- De waardering van de activa en passiva en de bepaling van het resultaat vindt plaats op basis van historische kosten. Tenzij bij het desbetreffende onderdeel anders is vermeld, worden de activa en passiva opgenomen tegen nominale waarde.

- De vaste activa zijn gewaardeerd tegen de verkrijgings- of vervaardigingsprijs. Specifieke investeringsbijdragen van derden worden op de desbetreffende investering in mindering gebracht; in die gevallen wordt op het saldo afgeschreven.

- De immateriële vaste activa worden gewaardeerd tegen de verkrijgingsprijs c.q. de vervaardigingsprijs verminderd met de afschrijvingen.De obligaties worden gewaardeerd tegen nominale waarde omdat ze aangehouden worden tot einde looptijd. Wat bij aankoop meer (of minder) wordt.

- Afschrijvingen geschieden onafhankelijk van het resultaat van het boekjaar. Afschrijvingen vinden plaats overeenkomstig het door PS vastgestelde beleid.

- Bijdragen aan investeringen van derden worden niet geactiveerd.

- Een actief dat buiten gebruik wordt gesteld, wordt op het moment van buitengebruikstelling voor de resterende boekwaarde afgeschreven.

- De kapitaalverstrekkingen aan de deelnemingen zijn gewaardeerd tegen verkrijgingsprijs. Indien de waarde van de aandelen onverhoopt structureel mocht dalen tot onder de verkrijgingsprijs vindt afwaardering plaats.

- Uitzondering hierop zijn de deelnemingen NV BNG, NV Waterschapsbank, Enexis Holding NV, Publiek belang elektriciteitsproductie NV,NV Brabant Water, NV Delta Nutsbedrijf, NV Eindhoven Airport, BV TOM en CV TOM. De kapitaalverstrekking aan deze deelnemingen is op € 0 gewaardeerd.Verstrekte leningen zijn opgenomen tegen nominale waarde. Zo nodig wordt een voorziening voor verwachte oninbaarheid in mindering gebracht.

- De voorraden worden gewaardeerd tegen verkrijgingsprijs of lagere marktwaarde.

- De overige uitzettingen (obligaties) worden gewaardeerd tegen nominale waarde of duurzaam lagere waarde. De nominale waarde van de beleggingsportefeuille wordt bepaald door de aflossingsbedragen van de obligaties zoals deze na afloop van betreffende looptijd van de effecten plaatsvinden.

- De vorderingen worden gewaardeerd tegen de nominale waarde.

- De liquide middelen worden tegen nominale waarde opgenomen.

- De reserves zijn gewaardeerd tegen de nominale waarde. Toevoegingen en onttrekkingen vinden plaats op basis van besluiten van Provinciale Staten en geschieden altijd in het kader van resultaatbestemming.

- De voorzieningen zijn met uitzondering van de voorziening APPA en de risicovoorziening algemeen gewaardeerd op het nominale bedrag van de daaraan ten grondslag liggende verplichtingen c.q. de voorziene verliezen. De voorziening APPA en risicovoorziening algemeen zijn opgenomen tegen contante waarde.

- De vaste schulden, schulden met een rentetypische looptijd van één jaar of langer, worden gewaardeerd tegen de nominale waarde minus de aflossingen.

- De vlottende passiva worden gewaardeerd tegen de nominale waarde.

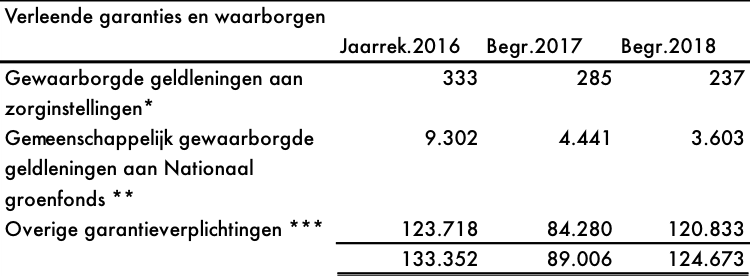

- Voor zover leningen door de provincie gewaarborgd zijn, wordt hiervan in de begroting en jaarstukken in de bijlagen een specificatie opgenomen.

- Het Besluit Begroting en Verantwoording provincies en gemeenten (BBV) onderscheidt de programmabegroting als begrotingsdocument van PS en de uitvoeringsinformatie als begrotingsdocument voor GS.

Het BBV legt het autorisatieniveau van de begroting op het totaal van de lasten en baten per programma. Provinciale Staten hebben er in 2004 voor gekozen het autorisatieniveau niet te bepalen op programmaniveau maar op het totaal van de programmatische lasten en van de baten van de productgroepen die bij die begrotingsprogramma’s horen.